寵愛自己與家人 兩頭燒、空巢期職業媽媽保險怎麼買?

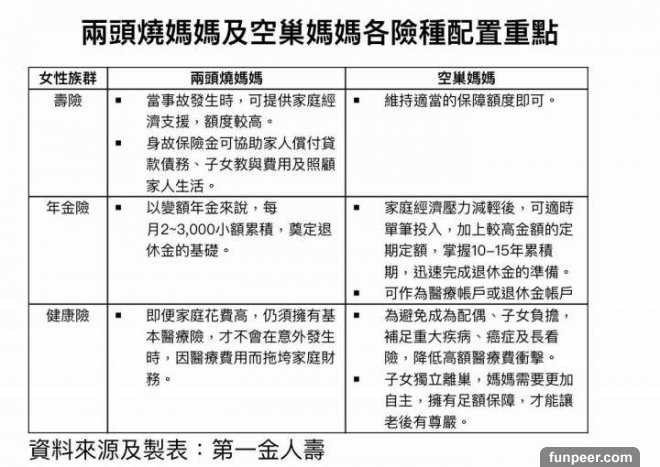

▲慶祝106年母親節,彰化縣政府辦慶祝母親節暨模範母親表揚大會。(圖/記者陳雅芳攝,2017.5.6) 大 中 小 隨著高齡化社會的來臨,台灣女性的平均壽命超過83歲,尤其台灣有逾518萬就業女性,勞動參與率創下近3年新高,壽險業者提醒,職場媽媽因身兼多元角色,更應加強保險保障,隨著不同人生階段規畫住院醫療、重大疾病與長期照顧的醫療保障,並透過保險理財累積退休基金及子女的教育基金,尤其到了50至55歲,子女紛紛獨立離家,就像鳥兒離巢一樣,空巢期媽媽更有時間可回過頭為自己「瞻前顧後」,檢視年輕時保障內容的適妥性,以及如何運用保險,全面加強醫療、財務保障。南山人壽指出,媽媽們在規畫保險時,經常優先為子女或先生投保,忘記考量自我的健康風險,尤其是職場媽媽還肩負家庭經濟責任,若生病或住院,除了病房費、手術費等醫療開支外,還會衍生無法工作的薪水損失,以及後續聘請看護的費用,對家中經濟造成影響,南山人壽建議媽媽應先檢視醫療保障的缺口,尤其隨著醫療費用日益增高,在基本的住院日額醫療險之外,更要適時加強重大疾病、長期照顧保險等保障,才能不需擔心醫療的支出衝擊家庭經濟或消耗掉退休金。此外,南山人壽也提醒,媽媽們更別忘依人生不同階段檢視資產配置需求,強化家庭保險理財規畫,例如善用6年期繳的美元利率變動型還本保險,不僅可以減輕繳付保費的負擔,每年還可領取生存還本保險金,成為穩定且持續的退休預備金,也可以選擇讓子女領取,彈性規畫給付年期,做為兒女們的教育基金。第一金人壽總經理林元輝亦提到,子女年幼時,雙薪家庭需要的壽險保障是為了在事故發生後,能夠提供家人經濟後盾,因此保額動輒數百萬元,然而隨著子女有了謀生能力,貸款也幾乎繳清,空巢家庭的壽險額度可以適度調整,維持基本的保障額度即可。另一方面,如果以往的健康險規畫,只有住院日額、實支實付等較基本的保障,不妨加強重大疾病險、癌症險的防護,規畫重點除了要能分攤80%的醫療花費之外,最好也能提供療養費用的補助,具有一次性給付的重大疾病或癌症險,就是不錯的選擇。儘管處於空巢期,這時期的媽媽卻擁有相對充足的資金進行退休金規畫,尤其女性平均餘命已高達83.6歲,換句話說,女性在65歲退休後至少需要準備將近20年的退休生活金,才能掌握人生下半場的生活品質。林元輝建議,活到老、領到老的「年金險」,非常適合女性用來抵擋長壽風險。在補足退休金缺口以後,如行有餘力,再規畫長照險,畢竟一旦失智或失能,每年就必須支出36至60萬元的看護費、日常用品費15萬元,而以衛福部推估7.2年的照顧期間來看,長照險的分期保險金須覆蓋至少10年,才足以支撐完整的照顧。此外,林元輝提醒,50歲以後是「三高」的好發期,如在投保前已確診、留下病史,投保健康險時可能會有所限制,因此,建議體況良好時,要及早補足醫療缺口,如已經留有病歷,可能影響健康險投保條件,此時可以考慮不受體況影響的年金險,定期投入資金來建立醫療帳戶,一旦疾病發生時,可利用帳戶價值金補償醫療費用,彌補健康險的不足。

▲慶祝106年母親節,彰化縣政府辦慶祝母親節暨模範母親表揚大會。(圖/記者陳雅芳攝,2017.5.6) 大 中 小 隨著高齡化社會的來臨,台灣女性的平均壽命超過83歲,尤其台灣有逾518萬就業女性,勞動參與率創下近3年新高,壽險業者提醒,職場媽媽因身兼多元角色,更應加強保險保障,隨著不同人生階段規畫住院醫療、重大疾病與長期照顧的醫療保障,並透過保險理財累積退休基金及子女的教育基金,尤其到了50至55歲,子女紛紛獨立離家,就像鳥兒離巢一樣,空巢期媽媽更有時間可回過頭為自己「瞻前顧後」,檢視年輕時保障內容的適妥性,以及如何運用保險,全面加強醫療、財務保障。南山人壽指出,媽媽們在規畫保險時,經常優先為子女或先生投保,忘記考量自我的健康風險,尤其是職場媽媽還肩負家庭經濟責任,若生病或住院,除了病房費、手術費等醫療開支外,還會衍生無法工作的薪水損失,以及後續聘請看護的費用,對家中經濟造成影響,南山人壽建議媽媽應先檢視醫療保障的缺口,尤其隨著醫療費用日益增高,在基本的住院日額醫療險之外,更要適時加強重大疾病、長期照顧保險等保障,才能不需擔心醫療的支出衝擊家庭經濟或消耗掉退休金。此外,南山人壽也提醒,媽媽們更別忘依人生不同階段檢視資產配置需求,強化家庭保險理財規畫,例如善用6年期繳的美元利率變動型還本保險,不僅可以減輕繳付保費的負擔,每年還可領取生存還本保險金,成為穩定且持續的退休預備金,也可以選擇讓子女領取,彈性規畫給付年期,做為兒女們的教育基金。第一金人壽總經理林元輝亦提到,子女年幼時,雙薪家庭需要的壽險保障是為了在事故發生後,能夠提供家人經濟後盾,因此保額動輒數百萬元,然而隨著子女有了謀生能力,貸款也幾乎繳清,空巢家庭的壽險額度可以適度調整,維持基本的保障額度即可。另一方面,如果以往的健康險規畫,只有住院日額、實支實付等較基本的保障,不妨加強重大疾病險、癌症險的防護,規畫重點除了要能分攤80%的醫療花費之外,最好也能提供療養費用的補助,具有一次性給付的重大疾病或癌症險,就是不錯的選擇。儘管處於空巢期,這時期的媽媽卻擁有相對充足的資金進行退休金規畫,尤其女性平均餘命已高達83.6歲,換句話說,女性在65歲退休後至少需要準備將近20年的退休生活金,才能掌握人生下半場的生活品質。林元輝建議,活到老、領到老的「年金險」,非常適合女性用來抵擋長壽風險。在補足退休金缺口以後,如行有餘力,再規畫長照險,畢竟一旦失智或失能,每年就必須支出36至60萬元的看護費、日常用品費15萬元,而以衛福部推估7.2年的照顧期間來看,長照險的分期保險金須覆蓋至少10年,才足以支撐完整的照顧。此外,林元輝提醒,50歲以後是「三高」的好發期,如在投保前已確診、留下病史,投保健康險時可能會有所限制,因此,建議體況良好時,要及早補足醫療缺口,如已經留有病歷,可能影響健康險投保條件,此時可以考慮不受體況影響的年金險,定期投入資金來建立醫療帳戶,一旦疾病發生時,可利用帳戶價值金補償醫療費用,彌補健康險的不足。

▲兩頭燒媽媽及空巢媽媽各險種配置重點。(圖/第一金人壽提供)

[圖擷取自網路,如有疑問請私訊]

|

本篇 |

不想錯過? 請追蹤FB專頁! |

| 喜歡這篇嗎?快分享吧! |

相關文章

18+火辣辣