投資者必看:未來最賺錢的17大行業

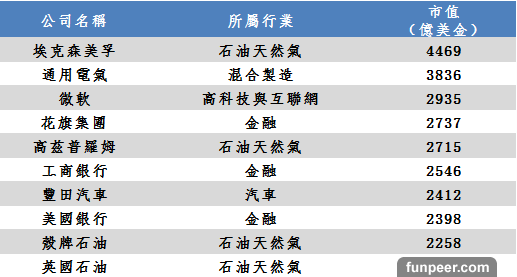

回顧歷史的長河,全球經濟的發展一直是由生產力和生產關係的相互作用推動。從發明蒸汽機、發電機、計算機,再到因特網的廣泛應用,新的科技浪潮一直主導著生產力和生產關係的大調整,並不斷湧現出新的產業,促進社會進步。十年前,全球市值前10名主要還集中在能源、金融等傳統產業。現在,已經被蘋果、谷歌、亞馬遜、谷歌等高科技與互聯網企業佔據半壁江山。十年前企業全球市值TOP10↓↓

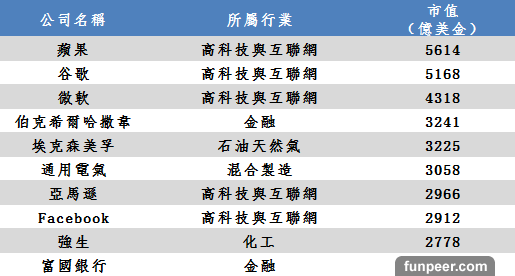

當前企業全球市值TOP10↓↓

未來10年,投資將何去何從呢?又有哪些新產業值得我們期待?哪些產業能夠給投資人帶來豐厚的回報?下文將細數我們認為的最具投資價值的十餘個新興產業。一、雲計算 企業向雲端遷移是大勢所趨。可以看到:(1)公有云和私有云市場增長依然齊頭並進,不是零和博弈;(2)IaaS(基礎設施即服務)層面:擁有多元化的商業應用生態圈越來越重要,如亞馬遜、谷歌、微軟等;(3)SaaS(軟件即服務)層面:主要集中在人力資源、OA、市場營銷、B2B 大宗商品採購等領域;(4)PaaS(平台即服務)層面:沒有出現獨立巨頭,未來更可能由IaaS巨頭向上或SaaS巨頭向下延伸。 國內云計算市場還處在萌芽期,市場蛋糕正變得越來越誘人。我們預測:(1)雖然阿里、華為等IT巨頭等紛紛進入,但中國企業及市場的複雜性使得IaaS層面依然存在機會;(2)SaaS層面:除重點關注以上幾個細分領域,還應重點分析具體的產品和服務是否符合國內客戶的實際市場需求。 二、大數據 大數據行業的融資總額2013-2015年分別為8億美金、15.4億美金及20億美金;2013-2015年融資事件分別為10起、42起及超過50起。 “大數據+”已經滲透到幾乎所有行業,如以阿里巴巴為代表的“大數據+零售”、以搜房網為代表的“大數據+房地產”等等。 該領域我們的投資策略為:(1)對於資源型大數據公司:數據資源足夠龐大完整,數據價值足夠有想像空間,數據挖掘整合能力足夠強;(2)對於技術型大數據公司:技術門檻夠高,並足以讓公司快速形成規模效應、網絡效應,從而快速佔領足夠市場份額;(3)對於應用型大數據公司:應用市場足夠大,公司成長性好且可實現性強。 三、虛擬現實(VR) 目前全球虛擬現實行業經過近百年的發展仍處於早期起步階段,供應鍊及各類配套設施還在摸索。然而虛擬現實的發展前景具備廣泛的應用空間,如游戲、影視、教育、體育、星際探索、醫療等等。當前各大諮詢機構均看好虛擬現實在未來5年將實現超高速增長。 我們認為:(1)短期內,能夠佈局虛擬現實產業鏈的廠商,從硬件設備、內容生產到平台分發,均具備投資價值;(2)從長遠來看,虛擬現實的內容將是行業靈魂存在,投資成熟內容產業廠商將充滿機會。 四、人工智能(AI) 根據預測,2024年人工智能市場規模將增長至111億美元。初步的技術積累和數據積累已經在過去有了比較顯著的規模效應,因而人工智能重塑各行各業的大潮即將來襲,並引發新一輪IT設備投資。 未來3-5年智能化大潮將帶來萬億級市場。在人工智能領域內,2016年我們主要關注的方向包括:(1)計算機視覺識別(以人臉識別為典型);(2)計算機自適應,以各類機器人為例;(3)各項細分底層技術領域,比如自然語言處理、機器學習和知識圖譜。 五、3D技術 經過過去幾年3D打印的投資熱,3D打印技術步入到了一個新的階段,但應用市場仍有待突破。專家預測2016年,中國3D打印機市場規模預測將擴大到100億元。 接下來新一輪的3D技術的投資熱點包括:(1)3D打印專用材料及其工藝技術;(2)3D建模和個性化定制設計軟件;(3)圍繞3D打印技術出現的行業模式創新企業,即3D打印與教育、醫療和工業4.0等行業的結合。 六、無人技術 無人技術目前主要應用在無人機、無人駕駛汽車等領域。美國蒂爾集團預測全球無人機市場規模會從2015年的64億美元增至2024年的115億美元,發展態勢迅猛。無人駕駛汽車至今仍未揭面紗,但麥肯錫預測到2025年該領域將會有2000億美元到1.9萬億美元產值,屆時中國無人駕駛汽車產值空間至少也在萬億規模,潛力無限。 該領域我們會長期持續關注如下標的:(1)隨著政策逐漸放開,百度、谷歌、寶馬、奧迪等巨頭加緊佈局無人駕駛汽車,我們重點側重汽車電子相關硬件、車聯網相關軟件、整車等各個領域領導企業;(2)無人機領域,我們將重點挖掘部件製造與總體設計細分領域及無人機解決方案提供商中非常有潛力的優質企業。 七、機器人 中國人口老齡化問題日益突出、人工成本急劇上升以及整體經濟結構面臨轉型,機器人未來的崛起及其巨大的市場規模已經被各大機構認可。 我們認為,未來無論短期或是長期,機器人行業的投資機遇巨大,從工業機器人、協作機器人到服務機器人均有十分可觀的市場規模:(1)未來的工業機器人將具備強大的自我學習能力和專業化能力,向更細分的領域和結構進行創新延伸;(2)協作機器人可以與人協同工作並且廣泛應用在生活中各種領域,屬於“跨界”的產物;(3)服務機器人則沒有上限,具有遠超工業機器人和協作機器人的市場規模潛力,我們認為助老和醫用的服務型機器人將領先發展。 八、新能源 中國是最大的新能源市場,發展新能源產業是改變我國的能源結構,降低對化石能源的依賴度,減少環境污染的必然選擇。 大力度的財政補貼推動新能源產業快速走向成熟,蘊含豐富投資機會:(1)鋰電池在中國已經形成完整的產業鏈,下游動力和儲能電池需求巨大;(2)中國新能源汽車市場在2015年實現井噴式發展,產銷量均超過30萬輛,同比增長超過300%,是全球第一大新能源汽車市場;(3)超級電容在快速充放電、高循環壽命、高功率密度方面相比較鋰電池有明顯優勢,能夠廣泛用於城市公交、軌道交通、風力發電、石油鑽探、港口機械等領域。 九、新材料 新材料是新經濟的基石,我國在軍工、高鐵、核電、航天航空等尖端製造領域的快速發展均離不開基礎材料領域的突破。 隨著基礎化學、基礎材料、納米技術等方面的科研實力的不斷積累,新材料領域的創新點將不斷湧現,新材料將成為數万億產值的市場:(1)石墨烯的柔性、力學、光學、電學和微觀量子特性與目前現有材料相比整體有明顯優勢,未來應用行業橫跨電子、生物醫療、軍工、精密製造業、化工等;(2)碳纖維是應用相對成熟的新興材料,相對於傳統材料品質好,重量輕,未來需要在降低成本、突破國外技術封鎖方面繼續努力;(3)新型膜材料,可廣泛應用於水處理、廢氣治理、鋰電池等多個領域;(4 )生物基材料,用於齒科、骨科等,可取代、修復人體組織器官功能。 十、醫療服務 2016年醫療服務行業的驅動因素來自於藥品行業景氣度持續下滑,以及藥品價格形成機制的變化。分級診療和醫生多點執業的推動下,公立醫院借助民營資本盤活存量資產創造增量價。醫療服務業務為新技術提供了商業化的出口,而新技術給醫療服務業務提供了高附加值的項目。 我們投資邏輯是:(1)符合醫院利益訴求、以醫為本的商業模式,比如康復醫療、檢驗領域,以及高端醫學影像領域;(2)具有一定門檻的連鎖專科醫院如婦兒、輔助生殖、眼科、骨科、醫療美容等;(3)連鎖第三方服務如健康管理、第三方診斷等;(4)一線城市的具有核心技術和專家資源的高端醫院。 十一、生物技術與生命科學 隨著基因組學、分子生物學等基礎學科的發展,生物製劑與生命科學技術正在治療中發揮越來越重要的作用:生物製劑方面,越來越多的單抗藥物對腫瘤、糖尿病等疑難雜症產生突破性療效,“重磅炸彈”級新藥頻出。 2014年全球銷量前十大藥物中,有7個為生物製劑。 生命科學方面,全球範圍內,基因測序市場從2007年的794.1萬美元增長到2013年的45億美元,複合增長率為33.5%,預計未來幾年依舊會保持快速增長;細胞免疫療法等新興技術也日漸成為重要的治療方法。 基於以上背景,我們認為生物技術與生命科學無疑是大健康領域極為重要的投資方向,重點關注的細分領域包括:(1)先進的基因測序及數據分析公司;(2)技術驅動型生物製劑公司;(3)與基因測序解讀、個體化給藥相結合的精準醫療公司;(4)技術上取得突破的新型生物治療方式,如CAR-T細胞免疫療法等。 十二、醫療器械 醫療器械市場在國內起步較晚,但發展迅速,2001年至2014年,我國醫療器械市場規模從173億元增長至2556億元,增長近15倍,複合增速達到23%。但從醫療器械市場規模與藥品市場規模的對比來看,全球醫療器械市場規模大致為全球藥品市場規模的40%,而我國這一比例低於15%,隨著經濟的發展以及國內老齡化程度的提高,醫療器械市場發展潛力巨大。同時,《創新醫療器械特別審批程序(試行)》等一批政策的出台,為國產創新醫療器械的快速成長奠定了堅實的基礎。 重點關注的細分領域包括:(1)與機器人、人工智能等先進技術相結合的高端醫療器械;(2)國產創新型醫療器械;(3)智能家用醫療器械;(4)現有成熟醫療器械的進口替代產品。 十三、互聯網醫療 信息技術的高速發展引發各個行業的巨大變革,也為醫療行業帶來巨大機遇。隨著大數據、雲計算、物聯網等多領域技術與互聯網的跨界融合,新技術與新商業模式快速滲透到醫療各個細分領域,從預防、診斷、治療、購藥都將全面開啟一個智能化時代。同時,中國醫療行業特有的資源配置不合理、服務質量低、醫患關係緊張等問題,都有賴於憑藉互聯網技術加以改善。 同時也應看到,互聯網醫療在國內仍然處於起步階段,對傳統醫療的改革必然是漫長而艱鉅的過程,因此我們認為對該領域的投資應保持樂觀但謹慎的態度。重點關注的細分領域包括:(1)醫藥類電商平台;(2)醫療大數據分析公司;(3)慢病管理/健康管理在線平台;(4)智能及可穿戴式醫療設備。 十四、健康養老 健康養老產業受需求迫切和政策鼓勵雙向驅動,將迎來十分確定的發展機會。未來我國政府和個人將面對很大的養老壓力,同時,養老作為"健康中國"的一部分已被提升到國家戰略性高度。 我們將沿著國家提出的建設以居家為基礎、社區為依托、機構為補充的多層次養老服務體系挖掘投資機會:(1)涉足養老核心產業——康復醫療,並已具備可行性和連鎖化潛力發展模式的企業;(2)積極探索創新養老模式的企業。 十五、體育 在過去的一年,中國各路巨頭開始瞄準海外優質體育標的資產,漸漸向成熟體育盈利模式靠攏——門票、媒體轉播權、贊助和體育衍生品,如樂視購得英超和MLB三個賽季轉播獨家權益;萬達購得盈方體育傳媒和世界鐵人三項公司(WTC)成為萬達體育;阿里體育獲得NFL 在中國大陸地區的轉播權等等。因此,擁有優質賽事資源和廣大受眾的體育行業標的將會持續收到資本的追捧。 可以關注如下領域:(1)體育各個細分領域擁有優質體育賽事IP的運營公司;(2)衝擊傳統體育的電競行業,包括內容方和直播平台;(3)體育運動相關的智能硬件+數據分析軟件+可以導流到健康醫療領域的創業公司;(4)聚焦大眾健身的互聯網健身上下游公司。 十六、文化娛樂 中國的2015年是投資圈和BAT們在文化娛樂領域進擊的一年。消費升級使得國人的消費習慣逐漸向文化娛樂進行傾斜,消費人群和消費金額也越來越低齡化和增長化。 2015年也是獨立IP火熱的一年,花千骨、瑯琊榜等一大波影視劇熱播,夏洛特煩惱、捉妖記、“囧”系列等不斷刷新國內電影票房紀錄。此外,伴隨遊戲、動漫衍生而來的二次元文化興起,生產數字化、碎片化、娛樂化內容的自媒體大爆發,都將聚集大量新一代年輕用戶,引發新的商業模式和機會。 我們可以關注以下細分領域:(1)擁有優質IP內容和強大IP運營能力的公司;(2)有海量用戶及盈利能力的自媒體和新媒體;(3)文化娛樂行業的大數據分析公司;(4)二次元內容聚合社區;(5)泛娛樂直播平台等。 十七、教育 國內的民辦教育市場規模超過6000億元,而在線教育五分之一的市場份額吸引了無數資本和創業者競折腰。經過過去一兩年的洗禮,教育O2O(Online to Offline)舉步維艱,不僅沒有革了傳統教育的命,還在盈利模式的探索上不知所措。而傳統線下教育培訓機構除了擁有穩定的線下資源和師資以外,也在互聯網+ 的攻勢下順應時代發展做出了很多改革。此外,新一輪的高考改革也將帶來新的商業模式和創業機會。 教育行業對於投資機構來說仍是一座金礦,但隨著我們會重點關注如下領域:(1)順應高考改革而生的素質教育和應試教育的優質線下培訓機構;(2)職業教育培訓機構與職業經驗分享平台;(3)性價比高的可以幫助學生提升課堂體驗的虛擬現實技術公司;(4)專注在兒童教育領域的優質IP內容生產者。

[圖擷取自網路,如有疑問請私訊]

|

本篇 |

不想錯過? 請追蹤FB專頁! |

| 喜歡這篇嗎?快分享吧! |

相關文章

HOT OF THE DAY