低薪時代 小資青年首要防破財及守財 專家建議可這樣做

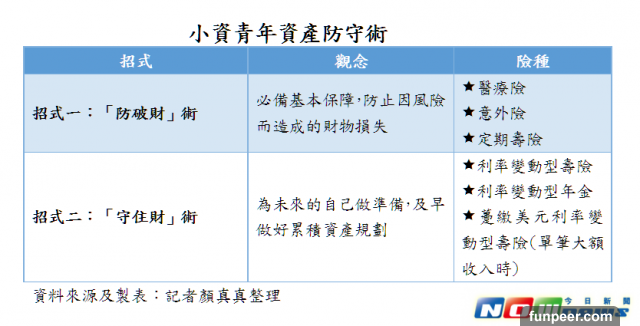

▲小資青年們除更積極尋找、開拓財源之外,如何「防破財、守住財」更加重要,才不會還沒存到錢,就先因意外或疾病來襲而陷入人生流沙。(圖/NOWnews資料照) 大 中 小 金管會副主委鄭貞茂日前表示,年輕人不買股,將造成台灣資本市場斷層,也是資本市場的危機,卻引發年輕人不滿,認為現在薪水這麼低,光日常生活支出都不夠了,哪有閒錢理財?壽險業者則認為,對於小資青年族群來說,除了更積極尋找、開拓財源外,如何「防破財、守住財」更加重要,才不會還沒存到錢,就先因意外或疾病來襲而陷入人生流沙。業者建議可採用兩招「防守術」,協助小資青年守住資產。根據行政院主計總處最新統計,2016年國人經常性薪資(本薪)若扣除物價指數上漲影響,每人每月實質本薪平均為3萬7334元,不及2000年的水準,薪資與相對應物價水準的問題,成為台灣青年族群最關注的議題之一。而在畢業季來臨前,根據教育部統計,企業願意提供給社會新鮮人的平均月薪僅2萬6000元,較新鮮人期望值平均3萬1000元,差距高達5000元。壽險業者認為,對於小資青年們而言,除了更積極尋找、開拓財源外,如何「防破財、守住財」更加重要,才不會還沒存到錢,就先因意外或疾病來襲而陷入人生流沙。全球人壽就提供小資青年族群兩招「防守術」。第1招「防術」就是要「防破財」。許多年輕人出社會後還沒有基本保障,就想儲蓄,其實應該改變思維與作法。因年輕人正處於打拚階段,無法承受任何重大意外發生,萬一生病或有意外事故導致收入中斷,恐無法持續累積資產或是繳交保費,反而使儲蓄的錢都得做為醫療費用支出,恐入不敷出。因此,全球人壽建議青年族群,補足基本保障,包括醫療險、意外險或定期壽險,才能真正「防破財」。且應善用年齡較輕、保費較便宜的優勢,對年輕人來說負擔不會太大。重點是別讓疾病、意外等風險,打亂剛起跑的人生腳步。至於資產防守術的第2招「守術」,就是進一步「守住財」累積資產,為未來的自己做準備。全球人壽建議,可運用時間複利效果及利率變動型壽險的特性來鎖利增值,幫自己把每年可以存的錢在一段時間內累積成一筆金額,如1萬元就可透過青年族群最熟悉的網購模式,上網動動手指頭就能自主投保利率變動型年金保險,養成一有點錢就先儲蓄、後消費的良好財務習慣。全球人壽強調,好習慣累積的資金,不管是作為青年族群出國進修、結婚生子或是子女教育基金都很實用。有機會領取工作獎金,可先把獎金當生活預備金留下,先試算預留幾個月的支出作為預備金。全球人壽建議,保留3分之1至2分之1的現金,每2、3年就會多一筆資金,可以順便藉由保單健檢重新規畫,補足應有的定期壽險、醫療險、癌症險、傷害險等保障,或是可買每年期繳的利變型年金險,為退休年金做規畫。當然,若年終獎金達到2、30萬元以上的,全球人壽建議躉繳美元利率變動型壽險把錢留下來,未來隨時都可以把錢拿出來用,運用彈性與利率相對較佳。畢竟若沒有先把錢好好做規畫,很容易就花掉了。此外,今年以來新台幣大幅升值,不少民眾也想把握機會,將美元納入資產配置的一環,讓美元保單熱銷。不過,過往小資族對美元保單常有3大迷思,包括保費很高買不起、就算買得起保障恐怕也不足,並擔心匯率波動造成損失。中國人壽副總經理蘇錦隆建議,小資青年預算有限,在保障規畫上可先求有再求好,先將基礎打好,未來再依人生階段變化與薪資收入增加彈性調整。若想投保美元保單,建議可選擇投保門檻低,且具有「增加保險金額選擇權」設計的商品,同時打破迷思,美元保單不但買得起且保障足。

▲小資青年們除更積極尋找、開拓財源之外,如何「防破財、守住財」更加重要,才不會還沒存到錢,就先因意外或疾病來襲而陷入人生流沙。(圖/NOWnews資料照) 大 中 小 金管會副主委鄭貞茂日前表示,年輕人不買股,將造成台灣資本市場斷層,也是資本市場的危機,卻引發年輕人不滿,認為現在薪水這麼低,光日常生活支出都不夠了,哪有閒錢理財?壽險業者則認為,對於小資青年族群來說,除了更積極尋找、開拓財源外,如何「防破財、守住財」更加重要,才不會還沒存到錢,就先因意外或疾病來襲而陷入人生流沙。業者建議可採用兩招「防守術」,協助小資青年守住資產。根據行政院主計總處最新統計,2016年國人經常性薪資(本薪)若扣除物價指數上漲影響,每人每月實質本薪平均為3萬7334元,不及2000年的水準,薪資與相對應物價水準的問題,成為台灣青年族群最關注的議題之一。而在畢業季來臨前,根據教育部統計,企業願意提供給社會新鮮人的平均月薪僅2萬6000元,較新鮮人期望值平均3萬1000元,差距高達5000元。壽險業者認為,對於小資青年們而言,除了更積極尋找、開拓財源外,如何「防破財、守住財」更加重要,才不會還沒存到錢,就先因意外或疾病來襲而陷入人生流沙。全球人壽就提供小資青年族群兩招「防守術」。第1招「防術」就是要「防破財」。許多年輕人出社會後還沒有基本保障,就想儲蓄,其實應該改變思維與作法。因年輕人正處於打拚階段,無法承受任何重大意外發生,萬一生病或有意外事故導致收入中斷,恐無法持續累積資產或是繳交保費,反而使儲蓄的錢都得做為醫療費用支出,恐入不敷出。因此,全球人壽建議青年族群,補足基本保障,包括醫療險、意外險或定期壽險,才能真正「防破財」。且應善用年齡較輕、保費較便宜的優勢,對年輕人來說負擔不會太大。重點是別讓疾病、意外等風險,打亂剛起跑的人生腳步。至於資產防守術的第2招「守術」,就是進一步「守住財」累積資產,為未來的自己做準備。全球人壽建議,可運用時間複利效果及利率變動型壽險的特性來鎖利增值,幫自己把每年可以存的錢在一段時間內累積成一筆金額,如1萬元就可透過青年族群最熟悉的網購模式,上網動動手指頭就能自主投保利率變動型年金保險,養成一有點錢就先儲蓄、後消費的良好財務習慣。全球人壽強調,好習慣累積的資金,不管是作為青年族群出國進修、結婚生子或是子女教育基金都很實用。有機會領取工作獎金,可先把獎金當生活預備金留下,先試算預留幾個月的支出作為預備金。全球人壽建議,保留3分之1至2分之1的現金,每2、3年就會多一筆資金,可以順便藉由保單健檢重新規畫,補足應有的定期壽險、醫療險、癌症險、傷害險等保障,或是可買每年期繳的利變型年金險,為退休年金做規畫。當然,若年終獎金達到2、30萬元以上的,全球人壽建議躉繳美元利率變動型壽險把錢留下來,未來隨時都可以把錢拿出來用,運用彈性與利率相對較佳。畢竟若沒有先把錢好好做規畫,很容易就花掉了。此外,今年以來新台幣大幅升值,不少民眾也想把握機會,將美元納入資產配置的一環,讓美元保單熱銷。不過,過往小資族對美元保單常有3大迷思,包括保費很高買不起、就算買得起保障恐怕也不足,並擔心匯率波動造成損失。中國人壽副總經理蘇錦隆建議,小資青年預算有限,在保障規畫上可先求有再求好,先將基礎打好,未來再依人生階段變化與薪資收入增加彈性調整。若想投保美元保單,建議可選擇投保門檻低,且具有「增加保險金額選擇權」設計的商品,同時打破迷思,美元保單不但買得起且保障足。[圖擷取自網路,如有疑問請私訊]

|

本篇 |

不想錯過? 請追蹤FB專頁! |

| 喜歡這篇嗎?快分享吧! |

相關文章

18+火辣辣