多元配置理財術 類全委保單再進化 投保前先搞清楚眉角

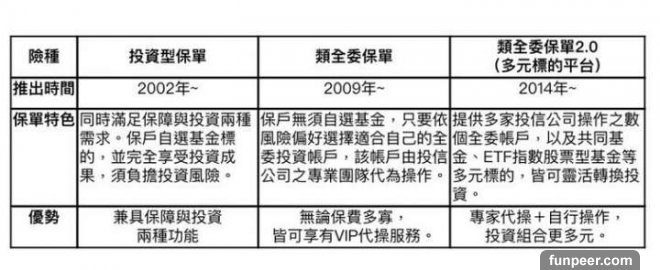

▲買保險切記停看聽。(圖/NOWnews資料照) 大 中 小 國內投資型保單不斷推陳出新,2009年首度上市的類全委保單,以專家代操的優勢成功擄獲消費者的心,近幾年類全委保單更進化成2.0版,除了可選擇專家代操之外,保戶也可以自行操作共同基金和ETF指數股票型基金。不過,壽險業者也提醒,此類保單雖以靈活轉換為操作優勢,但還是建議保戶以長期持有為操作原則,畢竟市場波動為短期現象,需要長期的觀察走勢變化,保戶在轉換帳戶或基金標的時,應三思而後行。國內投資型保單在2002年推出,主要是希望可以同時滿足保障與投資兩種需求,保戶可自選基金標的,並完全享受投資成果,須負擔投資風險。2009年類全委保單的上市,更讓保戶無須自選基金,只要依風險偏好選擇適合自己的全委投資帳戶,該帳戶由投信公司的專業團隊代為操作,並強無論保費多寡,皆可享有VIP代操服務。2014年市場再出現類全委保單2.0(多元標的平台),提供多家投信公司操作的數個全委帳戶,以及共同基金、ETF指數股票型基金等多元標的,皆可靈活轉換投資,並強調專家代操及自行操作,投資組合更多元。壽險業者表示,類全委保單2.0由於具備多元標的平台的類全委保單,結合了傳統投資型保單及類全委保單的雙重優勢,保戶能依照個人需求,選擇一家合適風險屬性與操作團隊的全委帳戶,或是採取自行操作模式,靈活因應市場變化。第一金人壽總經理林元輝就指出,當保戶對於投資市場未有特別看法時,可以選擇「專家代操」模式,並依照個人的風險偏好程度,選擇適合的全委帳戶,累積保單帳戶價值金。以第一金人壽推出的這類保單來說,多元投資平台上提供摩根投信、富蘭克林華美投信、復華投信及第一金投信公司個別代為操作的5個全委帳戶,相對於以往一張保單僅連結一檔全委帳戶,透過此類商品可享多家投信公司的全委代操支援,如不想承擔自選標的的時間成本與投資風險,專家代操是相對穩健、省時的理財模式。如果保戶本身對於投資市場有較多的研究,或是有屬意的投資標的,則可以將帳戶內的資金,全數或部份轉換成「自行操作」的理財模式。林元輝表示,具備多元投資平台的類全委保單,囊括上百檔「共同基金」以及「ETF指數股票型基金」,前者屬於一般開放式的基金,由專業經理人操作以達到目標績效,後者採被動式管理,追求與指定目標指數相等報酬,屬於懶人投資法的一種。此外,為了讓保戶享有轉換投資標的之便利,類全委保單具有每年4至6次免費轉換標的的優惠,保戶可善加利用,長期累積下來可省下不少錢。不過,林元輝提醒,此類保單雖以靈活轉換為操作優勢,還是建議保戶以長期持有為操作原則,畢竟市場波動為短期現象,需要長期的觀察走勢變化,因此保戶在轉換帳戶或基金標的時,應三思而後行。金管會也提醒,類全委保單為投資型保險商品的一種,以所繳保費扣除一定費用後進行投資,且投資績效仍由要保人自負盈虧,因此,消費者購買前應審慎了解商品內容及相關風險,包括應了解該等商品的費用包含前置費用如保費費用;保單相關費用如保單管理費及保險成本;投資相關費用如投資標的申購手續費及贖回及轉換費用。此外,後置費用如解約、部分提領費用等項目,消費者於投保前務必詳細了解其意涵及商品收費架構;部分投資型保險商品訴求連結投資標的的定期配息或收益分配機制,民眾應特別注意各該商品的警語揭露,部分商品的配息或收益分配機制可能由本金支出,購買前應多加留意。

▲買保險切記停看聽。(圖/NOWnews資料照) 大 中 小 國內投資型保單不斷推陳出新,2009年首度上市的類全委保單,以專家代操的優勢成功擄獲消費者的心,近幾年類全委保單更進化成2.0版,除了可選擇專家代操之外,保戶也可以自行操作共同基金和ETF指數股票型基金。不過,壽險業者也提醒,此類保單雖以靈活轉換為操作優勢,但還是建議保戶以長期持有為操作原則,畢竟市場波動為短期現象,需要長期的觀察走勢變化,保戶在轉換帳戶或基金標的時,應三思而後行。國內投資型保單在2002年推出,主要是希望可以同時滿足保障與投資兩種需求,保戶可自選基金標的,並完全享受投資成果,須負擔投資風險。2009年類全委保單的上市,更讓保戶無須自選基金,只要依風險偏好選擇適合自己的全委投資帳戶,該帳戶由投信公司的專業團隊代為操作,並強無論保費多寡,皆可享有VIP代操服務。2014年市場再出現類全委保單2.0(多元標的平台),提供多家投信公司操作的數個全委帳戶,以及共同基金、ETF指數股票型基金等多元標的,皆可靈活轉換投資,並強調專家代操及自行操作,投資組合更多元。壽險業者表示,類全委保單2.0由於具備多元標的平台的類全委保單,結合了傳統投資型保單及類全委保單的雙重優勢,保戶能依照個人需求,選擇一家合適風險屬性與操作團隊的全委帳戶,或是採取自行操作模式,靈活因應市場變化。第一金人壽總經理林元輝就指出,當保戶對於投資市場未有特別看法時,可以選擇「專家代操」模式,並依照個人的風險偏好程度,選擇適合的全委帳戶,累積保單帳戶價值金。以第一金人壽推出的這類保單來說,多元投資平台上提供摩根投信、富蘭克林華美投信、復華投信及第一金投信公司個別代為操作的5個全委帳戶,相對於以往一張保單僅連結一檔全委帳戶,透過此類商品可享多家投信公司的全委代操支援,如不想承擔自選標的的時間成本與投資風險,專家代操是相對穩健、省時的理財模式。如果保戶本身對於投資市場有較多的研究,或是有屬意的投資標的,則可以將帳戶內的資金,全數或部份轉換成「自行操作」的理財模式。林元輝表示,具備多元投資平台的類全委保單,囊括上百檔「共同基金」以及「ETF指數股票型基金」,前者屬於一般開放式的基金,由專業經理人操作以達到目標績效,後者採被動式管理,追求與指定目標指數相等報酬,屬於懶人投資法的一種。此外,為了讓保戶享有轉換投資標的之便利,類全委保單具有每年4至6次免費轉換標的的優惠,保戶可善加利用,長期累積下來可省下不少錢。不過,林元輝提醒,此類保單雖以靈活轉換為操作優勢,還是建議保戶以長期持有為操作原則,畢竟市場波動為短期現象,需要長期的觀察走勢變化,因此保戶在轉換帳戶或基金標的時,應三思而後行。金管會也提醒,類全委保單為投資型保險商品的一種,以所繳保費扣除一定費用後進行投資,且投資績效仍由要保人自負盈虧,因此,消費者購買前應審慎了解商品內容及相關風險,包括應了解該等商品的費用包含前置費用如保費費用;保單相關費用如保單管理費及保險成本;投資相關費用如投資標的申購手續費及贖回及轉換費用。此外,後置費用如解約、部分提領費用等項目,消費者於投保前務必詳細了解其意涵及商品收費架構;部分投資型保險商品訴求連結投資標的的定期配息或收益分配機制,民眾應特別注意各該商品的警語揭露,部分商品的配息或收益分配機制可能由本金支出,購買前應多加留意。 ▲投資型保單、類全委保單及類全委2.0(多元標的平台)保單的比較。(圖/第一金人壽提供)

▲投資型保單、類全委保單及類全委2.0(多元標的平台)保單的比較。(圖/第一金人壽提供)[圖擷取自網路,如有疑問請私訊]

|

本篇 |

不想錯過? 請追蹤FB專頁! |

| 喜歡這篇嗎?快分享吧! |

相關文章

18+火辣辣